Deberes que los contribuyentes deben cumplir con el Servicio de Rentas Internas en el mes de Enero 2021

- Declaración semestral de IVA y retenciones en la fuente de impuesto a la renta:

El SRI dispone que los sujetos pasivos constituidos en agentes de percepción y retención de IVA, así como los sujetos pasivos constituidos en agentes de retención de impuesto a la renta, deberán presentar ante el Servicio de Rentas Internas (SRI) su declaración semestral de IVA y retenciones en la fuente de impuesto a la renta respecto de aquellos períodos en los cuales no se hayan efectuado operaciones, movimientos y/o transacción económica alguna, cumpliendo las siguientes condiciones:

- No registrar en el semestre operaciones, movimientos y/o transacción económica alguna.

- No disponer de autorización vigente para la impresión o emisión de comprobantes de venta, retención y documentos complementarios para el período semestral.

- No registrar información adicional que deba ser considerada dentro de las declaraciones mensuales de IVA y de retenciones en la fuente de impuesto a la renta correspondientes al respectivo período semestral.

Fuente: Resolución N° NAC-DGERCGC17-00000461

- Declaración y pago de la contribución única y temporal: Las sociedades, incluidas las sucursales de sociedades extranjeras residentes en el país y los establecimientos permanentes de sociedades extranjeras no residentes, incluyendo las sociedades que se encuentren bajo un régimen de impuesto a la renta único, que realicen actividades económicas y que en el ejercicio fiscal 2018 hayan generado ingresos gravados iguales o superiores a USD 1.000.000, deberán declarar y pagar ante el SRI, la contribución única y temporal correspondiente al ejercicio fiscal 2021.

Fuente: RESOLUCIÓN NRO. NAC-DGERCGC20-00000004

-

Registro en línea del pago de la décimo tercera remuneración: A partir de enero 1, los empleadores deberán realizar el registro del pago de la décimo tercera remuneración por el año 2020 mediante el sistema de salarios en línea del Ministerio del Trabajo (MDT), respecto de sus trabajadores bajo relación de dependencia. El cronograma para el registro será publicado anualmente en la página web del MDT.

Reporte de indicadores de gestión del programa de prevención de riesgos psicosociales: A partir de enero 1, los empleadores que cuenten con más de 10 trabajadores, deberán reportar ante el Ministerio del Trabajo (MDT), los indicadores de gestión (actividad ejecutada/ actividad planificada) del programa de prevención de riesgos psicosociales, que tiene por propósito fomentar una cultura de no discriminación y de igualdad de oportunidades en el ámbito laboral.

Reporte de indicadores de gestión del programa de prevención al uso y consumo de drogas: A partir de enero 1, los empleadores que cuenten con más de 10 trabajadores, deberán reportar ante el MDT y el Ministerio de Salud Pública los indicadores de gestión del programa de prevención integral al uso y consumo de alcohol, tabaco u otras drogas en los espacios laborales.

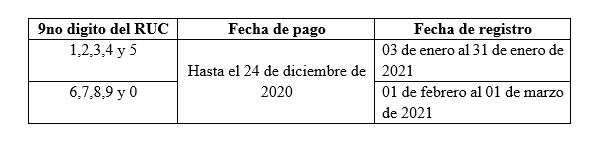

- Pago de obligaciones vencidas por parte de los contribuyentes sujetos al RISE: Hasta enero 11, los contribuyentes sujetos al Régimen Impositivo Simplificado (RISE) deberán pagar ante el SRI, la cuota del mes de diciembre de 2020 cuyo vencimiento corresponda a los días 24 y 28 del mismo mes, de acuerdo al noveno dígito de RUC, cédula o pasaporte. Dicho pago se realizará sin la aplicación de multas y/o intereses.

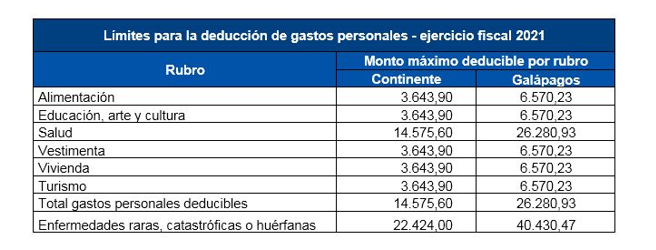

- Proyección de gastos personales: Hasta enero 31, los trabajadores bajo relación de dependencia deberán entregar al empleador la primera proyección de gastos personales susceptibles de deducción del impuesto a la renta, por sus ingresos bajo relación de dependencia por el periodo 2021, que deberá contener el concepto y el monto estimado o proyectado para el ejercicio fiscal.

- Aprobación de plan de trabajo e informe por parte de compañías obligadas a reportar a la UAFE: Hasta enero 31, la junta general de accionistas y/o socios de las compañías obligadas a reportar a la UAFE, deberán conocer y aprobar el plan de trabajo para el año 2021 y el informe del año 2020, elaborados por el oficial de cumplimiento.

- Obligación de las empresas de servicios complementarios:

El Representante Legal de la empresa de actividades complementarias, hasta el 31 de enero de cada año, deberá enviar al representante legal de la empresa usuaria, la nómina de los trabajadores y ex trabajadores, en la que se detallará la fecha de inicio de labores de la empresa usuaria, con el detalle de los días efectivamente trabajados y el número de cargas familiares.

Fuente: Acuerdo Ministerial Nro. MDT-2018-0065

- Reporte de accionistas sociedades extranjeras: Es obligación del Representante Legal de la compañía nacional que cuente con sociedades extranjeras como socios o accionistas, presentar de forma digitalizada, a través del módulo habilitado en el portal web de la Superintendencia de Compañías, Valores y Seguros en el mes de enero de cada año la siguiente información:

- Una certificación extendida por la autoridad competente del país de origen, que acredite la existencia legal de la sociedad extranjera, socia o accionista de la compañía ecuatoriana. Dicha certificación será apostillada o autenticada por cónsul ecuatoriano.

- Una lista completa de todos los socios, accionistas o miembros, de la sociedad extranjera, suscrita y certificada ante Notario Público por el secretario, administrador o funcionario de la prenombrada sociedad extranjera, que estuviere autorizado al respecto, o por un apoderado legalmente constituido. Si la lista hubiere sido suscrita en el exterior, será apostillada o autenticada por cónsul ecuatoriano.

- Si la sociedad extranjera que fuere accionista de una compañía anónima ecuatoriana estuviere registrada en una o más bolsas de valores extranjeras, en lugar de la lista completa de todos sus socios, accionistas o miembros mencionada en el apartado anterior, deberá presentar una declaración juramentada de tal registro y del hecho de que la totalidad de su capital se encuentra representado exclusivamente por acciones, participaciones o títulos nominativos.

Fuente: Resolución No. SCVS-INC-DNCDN-2017-03

- Reporte ante la Dirección Nacional de Prevención de Lavado de Activos: Hasta enero 30, las sociedades cuya actividad económica sea la transferencia de dinero, encomiendas o paquetes postales, nacionales e internacionales, deberán mantener el listado de los agentes comisionistas, giros postales o transferencias electrónicas; a fin de remitirlo a la Dirección Nacional de Prevención de Lavado de Activos, cuando la autoridad así lo requiera.

- Devolución de IVA: Los proveedores de exportadores deberán informar al SRI que mantiene un sistema contable diferenciado: Si el sujeto pasivo mantiene sistema contables que permitan diferenciar, inequívocamente, las adquisiciones de materias primas, insumos y servicios gravados con tarifas diferentes de cero por ciento del IVA, empleados exclusivamente en la producción, comercialización de bienes o prestación de servicios gravados con tarifa diferente del cero por ciento de IVA; de las compras de bienes y de servicios gravados con tarifa diferente al cero por ciento de IVA, empleados exclusivamente en la producción, comercialización de bienes o prestación de servicios gravados con tarifa diferente del cero por ciento de IVA; y, de las compras de bienes y servicios gravados con tarifa diferente a cero por ciento de IVA pero empleados en la prestación y comercialización de servicios destinados a la exportación, el factor de proporcionalidad será del 100%, para lo cual deberán comunicar al SRI, por medio del formato que se encuentra disponible en www.sri.gob.ec lo siguiente:

- El período desde el cual mantiene contabilidad diferenciada.

- Las cuentas contables de las que solicita la devolución del IVA.

- Plan de cuentas que corresponda al sistema contable informado, en el que se evidencie la aplicación de un sistema contable diferenciado.

- Otra información que el SRI requiera para verificar la correcta aplicación del crédito

Para la aplicación del factor de proporcionalidad del 100% previsto en este artículo, el exportador deberá comunicar a la Administración tributaria de forma anual, durante el mes de enero, que continúa manteniendo el sistema contable diferenciado.

Fuente: Resolución NAC-DGERCGC19-00000051

Fuente: Resolución NAC-DGERCGC19-00000051

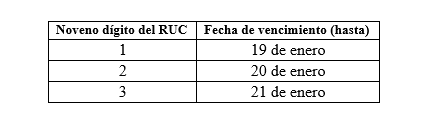

- Formulario 125 para la declaración y pago semestral del impuesto a la renta de los contribuyentes sujetos al régimen impositivo para microempresas: Se aprueba el Formulario 125 para la declaración y pago semestral del impuesto a la renta de los contribuyentes sujetos al Régimen Impositivo para Microempresas, para lo cual esta Administración Tributaria pondrá a disposición de los sujetos pasivos, en su página web institucional (www.sri.gob.ec), el formato del formulario y su instructivo.

Los contribuyentes sujetos al régimen impositivo para microempresas cuyo noveno dígito del Registro Único de Contribuyentes (RUC) sea 1, 2 o 3 podrán -por única vez- presentar la declaración y efectuar el pago del impuesto a la renta correspondiente al primer y segundo semestre del ejercicio fiscal 2020, sin que se generen multas ni intereses, hasta las fechas señaladas en el siguiente calendario:

Fuente: RESOLUCIÓN Nro. NAC-DGERCGC21-00000002